2016-02-29. Γιατί η υποτίμηση είναι λάθος φάρμακο για την ελληνική οικονομία

Ο Γερμανός υπουργός Οικονομικών Βόλφγκανγκ Σόιμπλε, σε μια εκδήλωση στο Αμβούργο, πρόσφατα, αναφέρθηκε στην πρόταση που είχε κάνει στον πρώην υπουργό Οικονομικών Ευάγγελο Βενιζέλο, το 2011, για προσωρινή έξοδο της Ελλάδας από το ευρώ. Το σκεπτικό του κ. Σόιμπλε, και όχι μόνο, είναι ότι η έξοδος από το ευρώ θα επιτρέψει στη χώρα να υποτιμήσει το νόμισμά της. Η υποτίμηση θα πλήξει άπαξ την ελληνική οικονομία, αποφεύγοντας την «ατελείωτη διαδικασία» των σκληρών μέτρων.

Πίσω από αυτό το λογικοφανές επιχείρημα κρύβεται η εξής πικρή αλήθεια: οι υποτιμήσεις των νομισμάτων βοηθούν μια οικονομία να επιστρέψει στην ανάπτυξη και την αύξηση της απασχόλησης, αλλά με προϋποθέσεις, τις οποίες, δυστυχώς, η Ελλάδα δεν έχει. Κι αν θέλει να τις αποκτήσει, ο δημοσιονομικός «πόνος» θα είναι ο ίδιος, ή και χειρότερος, με αυτόν των μνημονίων. Η διαφορά είναι τώρα ότι η οικονομία είναι μέλος ενός ισχυρού και διεθνοποιημένου νομίσματος. Ενώ με τη δραχμή οι Ελληνες θα έπρεπε να πληρώσουν και κάτι παραπάνω με τη μορφή μέτρων λιτότητας για να κερδίσουν σε βάθος χρόνου την αξιοπιστία του νέου νομίσματος.

Ομως από τη συνεχή επαναφορά του θέματος της δραχμής επί πέντε τουλάχιστον χρόνια φαίνεται ότι τα θεωρητικά επιχειρήματα δεν φαίνονται αρκετά πειστικά.

Ας δούμε, λοιπόν, τι λένε οι αριθμοί και τι έχει δείξει η σκληρή πραγματικότητα σε τρεις περιπτώσεις: Ελλάδα, Βρετανία και Ινδονησία. Στη Βρετανία η υποτίμηση της δεκαετίας του 1990 πέτυχε διότι ως οικονομία ήταν εξαγωγική. Στην Ινδονησία, την ίδια δεκαετία, η υποτίμηση μετατράπηκε σε βαθιά ύφεση 14% και σε υψηλό πληθωρισμό. Διότι δεν κατάφερε να αυξήσει τις εξαγωγές της.

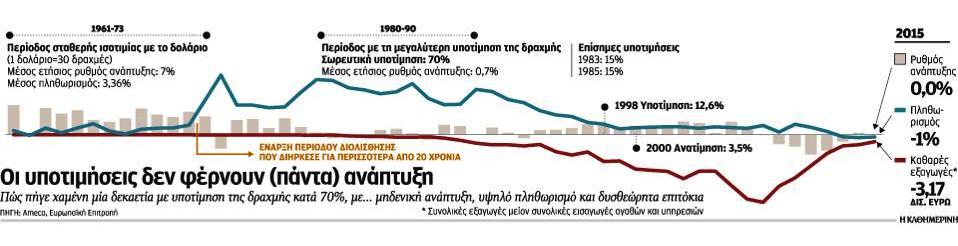

Ας μείνουμε στην Ελλάδα. Η αναδρομή στη δραχμή τα τελευταία 50-60 χρόνια καταλήγει στα εξής συμπεράσματα:

Πρώτον, από το 1954 μέχρι το 1973, όταν η δραχμή είχε σταθεροποιηθεί στις 30 δραχμές προς 1 δολάριο, είχε επιτευχθεί μέσος ετήσιος ρυθμός ανάπτυξης γύρω στο 17%.

Δεύτερον, από το 1974 ξεκινά σταδιακή διολίσθηση της δραχμής, η οποία κορυφώνεται τη δεκαετία του 1980 και διαρκεί για τουλάχιστον 15 χρόνια. Σε αυτό το διάστημα, η δραχμή υποτιμήθηκε κατά 70%, ενώ ο ετήσιος ρυθμός ανάπτυξης ήταν γύρω στο μηδέν! Επίσης, παρά τη σωρρευτική υποτίμηση κατά 70% από το 1980 μέχρι το 1990 και παρά τις δύο επίσημες υποτιμήσεις κατά 15% το 1983 και επιπλέον 15% το 1985, οι καθαρές εξαγωγές μειώθηκαν και το έλλειμμα του εμπορικού ισοζυγίου αυξήθηκε. Δηλαδή, η ανταγωνιστικότητα υποχώρησε. Την ίδια περίοδο ο πληθωρισμός έφτανε μέχρι τα επίπεδα του 25% και τα επιτόκια στο 35%, παγώνοντας ουσιαστικά κάθε οικονομική δραστηριότητα.

Τρίτον, η υποτίμηση του 1983 κατά 15% συνοδεύθηκε με ύφεση 1,1% εκείνη τη χρονιά.

Τέταρτον, η υποτίμηση του 1985 κατά 15% επέφερε ανάπτυξη 2,5% εκείνη τη χρονιά και μόλις 0,5% το 1986, για να επιστρέψει η ύφεση (-2,3%) το 1987.

Κάπως έτσι χάθηκε η δεκαετία του 1980-1990 με δύο υποτιμήσεις και με μηδενική ανάπτυξη. Ετσι χρειάστηκαν και τότε προγράμματα σταθεροποίησης (λιτότητας), τα οποία εισηγήθηκε ο τότε υπουργός Εθνικής Οικονομίας Κώστας Σημίτης. Απαραίτητα για τη σταθεροποίηση της οικονομίας, ύστερα από τις επίσημες υποτιμήσεις το 1983 και το 1985.

Πέμπτον, από το 1998 και καθώς η χώρα προετοιμάζεται για το ευρώ η συμπεριφορά της οικονομίας αλλάζει. Η υποτίμηση του 1998 κατά 12,6% δεν έφερε ύφεση. Ούτε η ανατίμηση της δραχμής κατά 3,5% το 2000 (ενόψει ευρώ) έφερε ύφεση. Αντίθετα, η σύνδεση της δραχμής με το «ισχυρό» ευρώ έφερε τουλάχιστον για μία δεκαετία ανάπτυξη με ετήσιους ρυθμούς γύρω στο 3,5% και πληθωρισμό κάτω από το 3%.

Η σκληρή πραγματικότητα, λοιπόν, και η οικονομική θεωρία λέει ότι η υποτίμηση ενός νομίσματος μπορεί να βοηθήσει εφόσον η χώρα δεν εισάγει περισσότερα απ’ ό,τι εξάγει και κυρίως δεν εισάγει πολλές πρώτες ύλες ή ενδιάμεσα προς επεξεργασία υλικά. Εάν μία χώρα έχει αυτά τα χαρακτηριστικά και αποφασίσει υποτίμηση, τότε θα βυθιστεί… στην ύφεση και θα «ψηθεί» από τον πληθωρισμό.

Αυτό συμβαίνει διότι δίνεται λάθος φάρμακο σε λάθος ασθένεια. Η υποτίμηση ενός νομίσματος έχει στόχο να κάνει τις εξαγωγές πιο φθηνές. Η αύξηση των εξαγωγών θα οδηγήσει σε ενίσχυση της παραγωγής και αυτή με τη σειρά της σε αύξηση της απασχόλησης. Ολη αυτή η αλυσίδα οδηγεί σε αύξηση της οικονομικής δραστηριότητας, μέσω επενδύσεων, υψηλότερης κατανάλωσης και εισοδημάτων.

Τι μπορεί να πάει στραβά σε αυτή την αλυσίδα; Εάν μια χώρα «δεν παράγει» και εισάγει περισσότερα απ’ ό,τι εξάγει, τότε η υποτίμηση κάνει τις εισαγωγές ακριβότερες. Αν, για παράδειγμα, μια κλωστοϋφαντουργία εισάγει ίνες και χρώματα για να εξάγει έτοιμες κλωστές, η υποτίμηση δεν θα την κάνει πιο ανταγωνιστική. Θα την κλείσει. Οι ίνες και τα χρώματα θα γίνουν πανάκριβα.

Σε μία χώρα, λοιπόν, με αρνητικό εμπορικό ισοζύγιο, που εισάγει πολλές πρώτες ύλες, η υποτίμηση αυξάνει το κόστος παραγωγής και δημιουργεί πληθωρισμό. Η αύξηση του κόστους παραγωγής «εξαφανίζει» μέρος της ανταγωνιστικότητας που εξασφαλίστηκε από την υποτίμηση. Εάν τώρα ο πληθωρισμός περάσει στους μισθούς, τότε όλο το κέρδος από την υποτίμηση χάθηκε. Διότι, τελικά, τίποτα δεν έγινε φθηνότερο.

Μονόδρομος τα σκληρά μέτρα λιτότητας

Για να πετύχει μία υποτίμηση σε μία χώρα όπως η δική μας, θα έπρεπε:

Πρώτον, να μην υπάρξουν μισθολογικές αυξήσεις. Ισως χρειαστούν και ονομαστικές μειώσεις. Επομένως, το ποσοστό του πληθωρισμού θα ήταν στην καλύτερη περίπτωση η μείωση των πραγματικών εισοδημάτων.

Δεύτερον, αλλαγή του οικονομικού μοντέλου, δηλαδή η χώρα από εισαγωγική να γίνει εξαγωγική. Κάτι που δεν γίνεται από τη μία μέρα στην άλλη, και σε όλη τη διαδρομή θα υπήρχαν λουκέτα και πολλές αλλαγές στα εργασιακά (απελευθέρωση αγορών, υπηρεσιών, κ.λπ.).

Τρίτον, επειδή ο δανεισμός θα γινόταν ακριβότερος, ο προϋπολογισμός θα έπρεπε να είναι όσο το δυνατόν πιο ισοσκελισμένος. Δηλαδή όχι ελλείμματα. Επομένως, αυξήσεις φόρων και περικοπές δαπανών θα ήταν επιβεβλημένες. Διότι η δραχμή και η υποτίμηση μπορεί να λύνει υπό κάποιες συνθήκες το θέμα της ανταγωνιστικότητας (και της ανάπτυξης), όχι όμως το πρόβλημα της χρηματοδότησης. Μάλιστα, αν «κόψεις» νέο χρήμα, τότε αυτό θα γίνει πληθωρισμός και αυτομάτως το ποσοστό του θα πρέπει να μετατραπεί σε… περικοπές μισθών και συντάξεων. Αλλιώς, αν γίνουν αυξήσεις, τότε θα πρέπει να «ξανακοπεί» νέο χρήμα, να αυξηθεί πάλι ο πληθωρισμός και για να καταστεί πιο φθηνή η οικονομία θα πρέπει να γίνει νέα υποτίμηση… Δηλαδή φαύλος κύκλος, ο οποίος θα κλείσει είτε με χρεοκοπία είτε με σκληρά μέτρα λιτότητας.

Με άλλα λόγια θα χρειάζονταν μέτρα μνημονίου και αυστηρή εφαρμογή τους, χωρίς τα… λεφτά του μνημονίου. Εξάλλου και τώρα «εσωτερική υποτίμηση» γίνεται, δηλαδή εντός ευρώ.

ΑΝΑΔΗΜΟΣΙΕΥΣΗ από την Καθημερινή της Κυριακής, 28/2/2016